Tận Tâm

Giá ổn định nhất thị trường

Chuyên Nghiệp

Tốt và hiệu quả nhất

Chất Lượng

Đồng hành cùng khách hàng

Your cargo, we connect beliefs

Hotline:0903.309.909

Tận Tâm

Giá ổn định nhất thị trường

Chuyên Nghiệp

Tốt và hiệu quả nhất

Chất Lượng

Đồng hành cùng khách hàng

Home >> Tin Tức >> Ngân Hàng Được Chỉ Định Là Gì? Tìm Hiểu Vai Trò & Lợi Ích

Ngân hàng được chỉ định là một khái niệm không còn xa lạ trong lĩnh vực tài chính – ngân hàng. Vậy ngân hàng được chỉ định là gì và nó đóng vai trò như thế nào trong hệ thống tài chính? Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về ngân hàng được chỉ định, cũng như những lợi ích mà loại hình ngân hàng này mang lại cho các tổ chức tài chính và khách hàng.

Mục lục

Ngân hàng được chỉ định là ngân hàng xác nhận hoặc được ủy nhiệm trong phương thức thanh toán tín dụng chứng từ. Nhiệm vụ của ngân hàng này là đảm bảo việc thanh toán diễn ra chính xác và kịp thời, bảo vệ quyền lợi cho cả bên gửi và bên nhận thanh toán.

Xem thêm: Những điều cần biết khi sửa đổi LC trong xuất nhập khẩu

Trong thanh toán quốc tế, ngân hàng được chỉ định được chọn để thực hiện các tác vụ cụ thể như thanh toán bộ chứng từ và kiểm tra chứng từ tương tự như ngân hàng phát hành.

Các tính năng của Ngân Hàng Được Chỉ Định bao gồm:

Đây là những tính năng quan trọng của Ngân Hàng Được Chỉ Định trong hoạt động thanh toán quốc tế theo quy định của Thư Tín Dụng.

Việc xuất trình chứng từ phải tuân thủ đúng quy tắc. Đối với LC xác nhận, xuất trình trực tiếp cho Ngân hàng Xác nhận là hợp lệ. Tuy nhiên, nếu Ngân hàng Xác nhận ở nước khác với người hưởng, LC phải được xuất trình qua ngân hàng tại nước người hưởng trước khi chuyển cho Ngân hàng Xác nhận.

Đây là lý do tại sao LC thường quy định Ngân hàng được chỉ định ở nước người hưởng. Chỉ Ngân hàng được chỉ định mới có thể thay mặt Ngân hàng Phát hành hoặc Ngân hàng Xác nhận để kiểm tra tính xác thực của chứng từ, bao gồm chữ ký của người hưởng và các chữ ký có thẩm quyền từ bên thứ ba (B/L, giấy chứng nhận xuất xứ, kiểm dịch, v.v.).

Ngân hàng Phát hành hoặc Ngân hàng Xác nhận ở nước khác không thể thực hiện việc này vì chứng từ được lập tại nước người hưởng. Đó cũng là lý do người hưởng không thể xuất trình trực tiếp cho Ngân hàng Phát hành mà phải thông qua ngân hàng của mình.

Nội dung ủy quyền thường bao gồm:

Trách nhiệm của ngân hàng chiết khấu đối với bộ chứng từ có lỗi là như sau:

Trên thực tế, ngân hàng chiết khấu và người xuất khẩu thường thống nhất và ghi chú rõ về trách nhiệm và quyền lợi liên quan đến chiết khấu bộ chứng từ có lỗi để tránh tranh chấp.

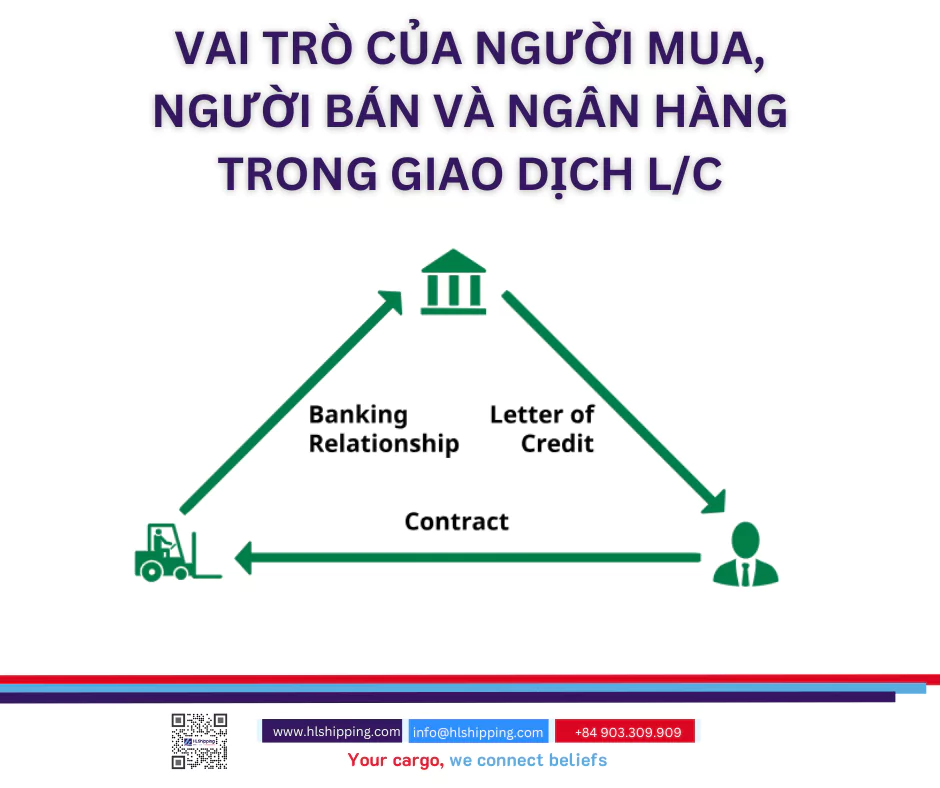

Trong hoạt động thương mại quốc tế, thư tín dụng (LC) đóng vai trò quan trọng trong việc đảm bảo quyền lợi của các bên tham gia. Theo nguyên tắc của LC, người hưởng có quyền nhận đủ tiền từ Ngân hàng Phát hành nếu xuất trình bộ chứng từ phù hợp. Các giao dịch giữa các ngân hàng liên quan đến việc ứng trước tiền, xử lý chứng từ chỉ mang tính chất thủ tục, nhằm mục đích cuối cùng là người hưởng nhận được tiền theo quy định của LC.

Ngân hàng Phát hành có trách nhiệm thanh toán khi chứng từ xuất trình phù hợp, bất kể bộ chứng từ có được xuất trình tại Ngân hàng được chỉ định trong LC hay không. Tuy nhiên, để ngăn chặn gian lận xuất trình hai lần của cùng một bộ chứng từ, Ngân hàng Phát hành có quyền liên hệ với Ngân hàng được chỉ định để xác minh vấn đề này. Trong trường hợp việc thanh toán bị chậm trễ do quá trình xác minh, Ngân hàng Chiết khấu (NHCK) không được quyền đòi tiền lãi phát sinh, vì chính ngân hàng này đã gây ra lỗi dẫn đến sự chậm trễ đó.

Trong thanh toán L/C, các bên tham gia và vai trò của họ bao gồm:

Trên đây là những thông tin cơ bản về ngân hàng được chỉ định, vai trò và lợi ích của nó. Hy vọng bài viết đã giúp bạn nắm rõ hơn về khái niệm ngân hàng được chỉ định và tầm quan trọng của loại hình ngân hàng này trong hệ thống tài chính.

HL Shipping Co.,Ltd là một đơn vị giao nhận vận tải có trụ sở tại Hồ Chí Minh, Việt Nam. Với hơn 10 năm kinh nghiệm trong lĩnh vực vân tải biển và hàng không. Chúng tôi tự tin là địa chỉ lý tưởng để cung cấp các dịch vụ vận tải hàng hóa, logistics. Đáp ứng được mọi yêu cầu của Quý Khách. Nếu bạn cần hỗ trợ gì về khai báo hải quan, vận tải hàng hóa nội địa…. Thì gọi ngay HLshipping để được hỗ trợ và tư vấn miễn phí.